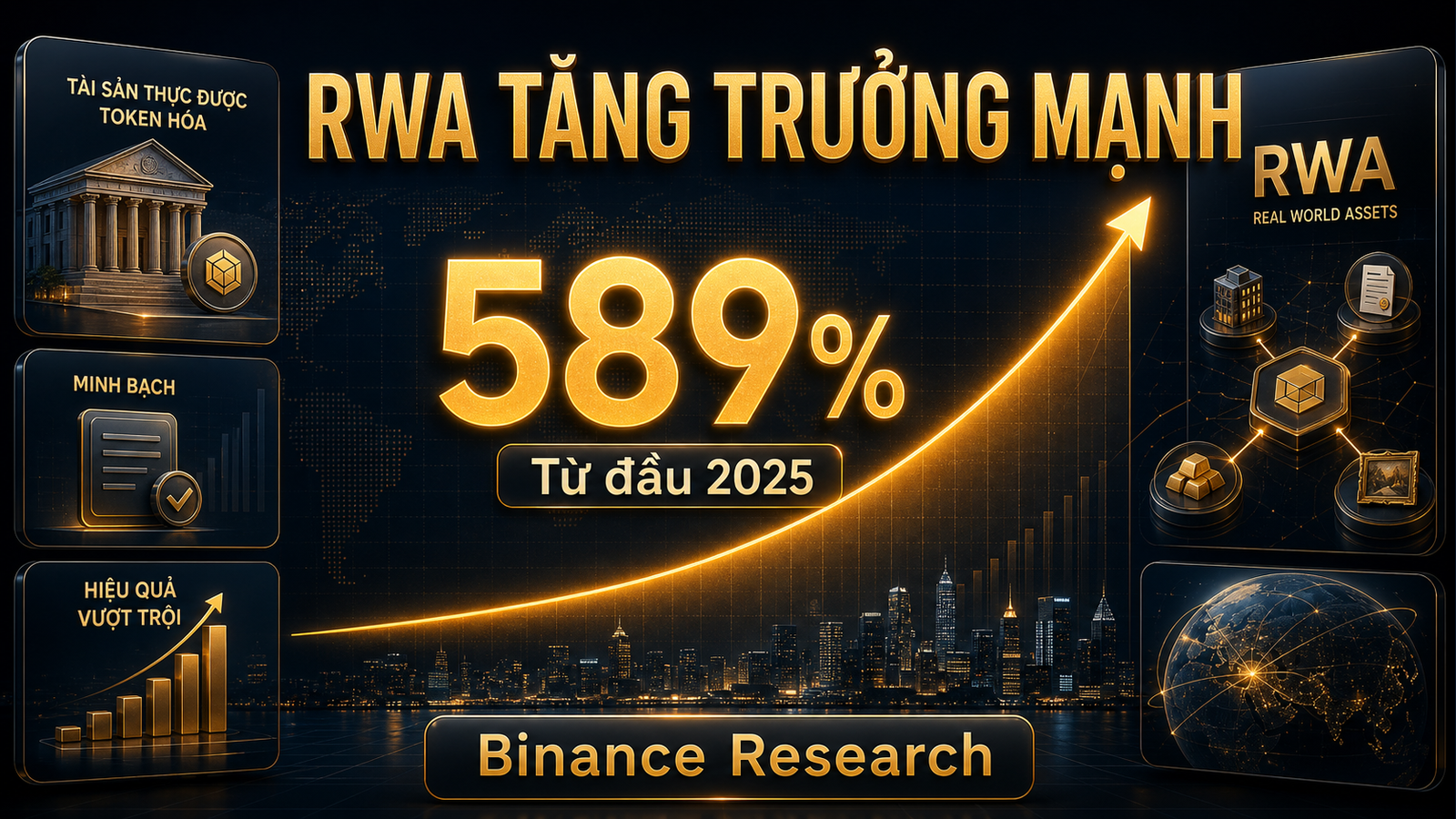

Thị trường crypto vừa có một tín hiệu đáng chú ý: trong khi nhiều tài sản số vẫn chịu áp lực thanh khoản, mảng tokenized RWA lại tiếp tục tăng mạnh. Theo dữ liệu được Cointelegraph và MEXC dẫn lại từ Binance Research, giá trị thị trường của real-world assets được token hóa đã tăng khoảng 589% từ đầu năm 2025, trong đó tokenized stocks đang trở thành phân khúc tăng nhanh nhất.

Điểm đáng nói không chỉ nằm ở con số gần 600%. RWA là câu chuyện nối giữa tài chính truyền thống và blockchain, nên tốc độ tăng trưởng của mảng này cho thấy thị trường đang dịch chuyển từ “đầu cơ token” sang “đưa tài sản thật lên hạ tầng số”. Với nhà đầu tư Việt Nam, đây là chủ đề cần theo dõi bằng góc nhìn tỉnh táo: tiềm năng lớn, nhưng rủi ro pháp lý, thanh khoản và niềm tin vẫn chưa thể xem nhẹ.

Tokenized RWA là gì?

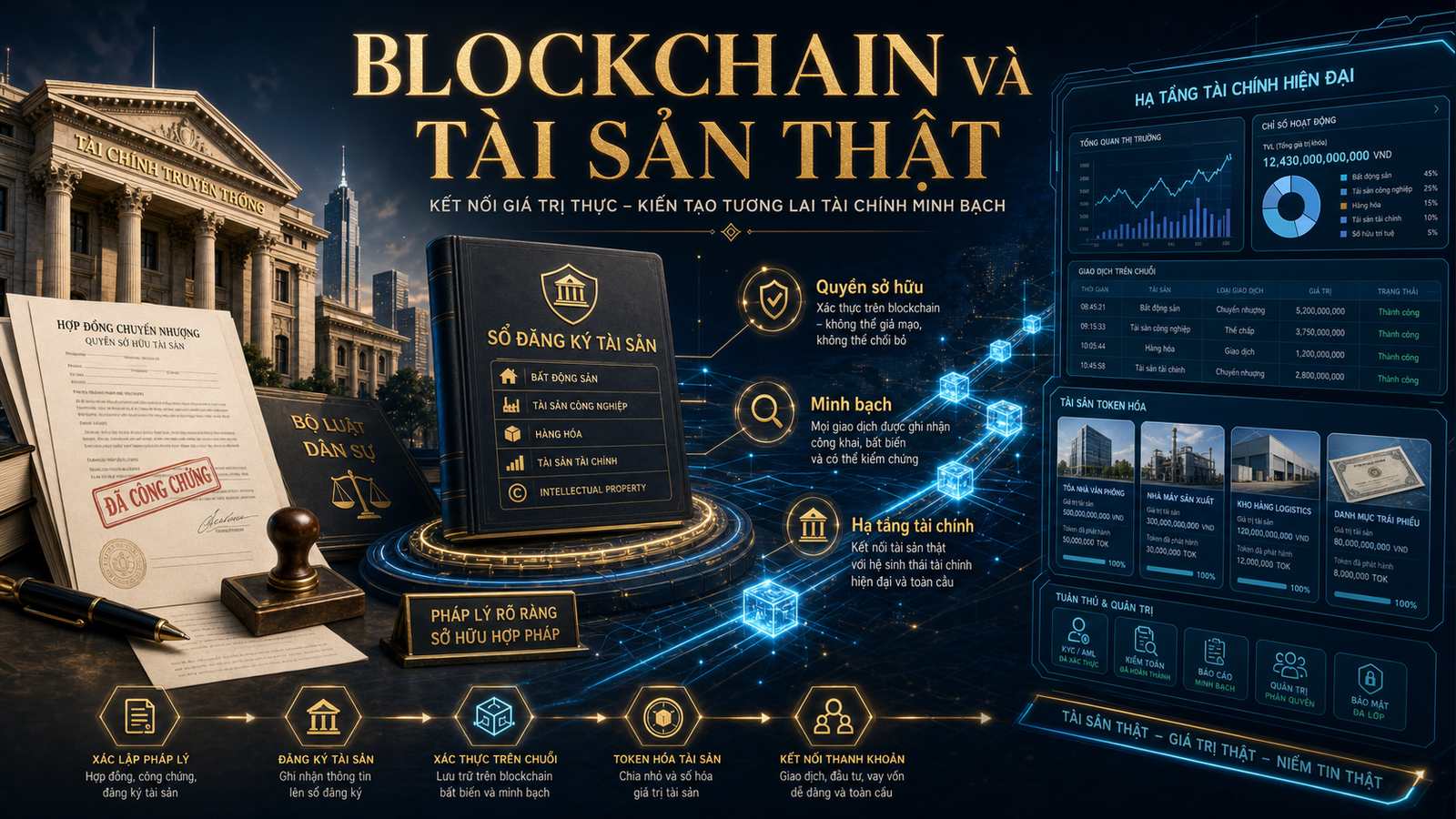

Tokenized RWA là tài sản ngoài đời thực được đại diện bằng token trên blockchain. Tài sản đó có thể là trái phiếu, tín phiếu kho bạc, cổ phiếu, quỹ tiền tệ, bất động sản, tín dụng tư nhân hoặc hàng hóa. Về lý thuyết, mỗi token phản ánh một quyền lợi kinh tế gắn với tài sản cơ sở, còn blockchain đóng vai trò ghi nhận quyền sở hữu, chuyển nhượng và minh bạch dữ liệu giao dịch.

Nói đơn giản, RWA tokenization là cách biến một tài sản truyền thống thành phiên bản có thể giao dịch, quản lý hoặc tích hợp trên hạ tầng blockchain. Đây không phải là “biến tài sản thật thành coin” theo nghĩa đơn giản. Đằng sau mỗi sản phẩm còn có đơn vị phát hành, tổ chức lưu ký, cơ chế pháp lý, quy trình định giá và nghĩa vụ công bố thông tin.

Sự kiện này có gì đáng chú ý?

Theo các nguồn tin thị trường ngày 9/6/2026, Binance Research ghi nhận thị trường tokenized real-world assets đã tăng 589% kể từ đầu năm 2025. Tốc độ này nổi bật vì diễn ra trong bối cảnh thị trường crypto rộng hơn không còn tăng nóng như các chu kỳ trước.

Một phần tăng trưởng đến từ tokenized stocks, tức cổ phiếu hoặc sản phẩm mô phỏng cổ phiếu được đưa lên dạng token. Đây là mảng đang thu hút sự chú ý vì nó chạm trực tiếp vào nhu cầu rất lớn: giao dịch tài sản tài chính truyền thống với khả năng truy cập toàn cầu, thời gian linh hoạt hơn và tích hợp tốt hơn với ví Web3 hoặc nền tảng tài chính số.

Tuy nhiên, cần phân biệt giữa tăng trưởng về quy mô thị trường và tín hiệu đầu tư trực tiếp. Một thị trường tăng nhanh không đồng nghĩa mọi sản phẩm RWA đều an toàn, cũng không có nghĩa mọi token liên quan RWA đều có giá trị thật. Với RWA, câu hỏi quan trọng luôn là: tài sản cơ sở là gì, ai nắm giữ, quyền lợi pháp lý của người mua ra sao và cơ chế mua lại có đáng tin không?

Vì sao tokenized stocks trở thành điểm nóng?

Tokenized stocks hấp dẫn vì cổ phiếu là loại tài sản quen thuộc, có nhu cầu toàn cầu và có dữ liệu định giá tương đối rõ. Khi được đưa lên blockchain, các nền tảng có thể quảng bá lợi ích như giao dịch ngoài giờ truyền thống, chia nhỏ quyền tiếp cận, chuyển nhượng nhanh hơn và dễ tích hợp vào các sản phẩm tài chính phi tập trung.

Đối với sàn giao dịch crypto, tokenized stocks cũng là cách mở rộng sản phẩm ngoài các coin thuần túy. Khi thị trường spot và futures cạnh tranh gay gắt, RWA giúp sàn xây dựng một câu chuyện mới: không chỉ giao dịch crypto, mà còn cung cấp cửa ngõ vào tài sản tài chính truyền thống được số hóa.

Ở góc nhìn người dùng, sức hút đến từ khả năng tiếp cận. Một nhà đầu tư ở thị trường mới nổi có thể quan tâm tới cổ phiếu quốc tế nhưng gặp rào cản tài khoản, thủ tục, giờ giao dịch hoặc chi phí. Token hóa hứa hẹn giảm một phần rào cản đó. Nhưng “hứa hẹn” không đồng nghĩa rào cản biến mất, vì pháp lý chứng khoán, KYC/AML, giới hạn khu vực và quyền sở hữu thực vẫn là vấn đề lớn.

RWA tăng khi crypto suy yếu nói lên điều gì?

Việc RWA tăng trưởng trong giai đoạn crypto không quá thuận lợi cho thấy thị trường đang ưu tiên câu chuyện có dòng tiền, tài sản cơ sở và nhu cầu thực hơn. Sau nhiều chu kỳ memecoin, yield ảo và tokenomics phức tạp, nhà đầu tư tổ chức thường cần thứ dễ giải thích hơn: trái phiếu, tín dụng, cổ phiếu, quỹ tiền tệ hoặc tài sản có dòng thu nhập.

RWA cũng phù hợp với hướng đi của nhiều định chế tài chính. Họ không nhất thiết muốn tham gia crypto theo kiểu mua token biến động mạnh, nhưng có thể quan tâm đến blockchain như hạ tầng thanh toán, lưu ký, đối soát, phát hành và phân phối tài sản. Đây là lý do các câu chuyện về tokenized treasury, on-chain funds và tài sản được bảo chứng thường được xem là cầu nối giữa TradFi và DeFi.

Dù vậy, tăng trưởng nhanh cũng tạo ra rủi ro “đóng gói lại câu chuyện cũ”. Không phải dự án nào gắn nhãn RWA cũng có tài sản thật phía sau. Không phải sản phẩm nào có tài sản cơ sở cũng bảo vệ người mua tốt. Và không phải token nào liên quan RWA cũng được hưởng lợi từ xu hướng tokenization.

Ba lớp cần kiểm tra trước khi tin một sản phẩm RWA

Với RWA, nhà đầu tư không nên chỉ nhìn vào tên tài sản hoặc biểu đồ giá. Cần kiểm tra ít nhất ba lớp: tài sản cơ sở, cấu trúc pháp lý và thanh khoản thực tế.

Lớp thứ nhất là tài sản cơ sở. Sản phẩm đại diện cho cổ phiếu, trái phiếu, quỹ, tín dụng hay bất động sản? Tài sản đó có được lưu ký bởi tổ chức độc lập không? Có báo cáo kiểm toán hoặc xác nhận dự trữ không? Nếu tài sản cơ sở mơ hồ, token chỉ là lời hứa.

Lớp thứ hai là cấu trúc pháp lý. Người nắm token có quyền gì: quyền nhận dòng tiền, quyền mua lại, quyền biểu quyết hay chỉ là quyền tiếp xúc giá? Sản phẩm được phát hành theo khuôn khổ pháp lý nào? Có giới hạn nhà đầu tư theo khu vực không? Đây là phần nhiều người bỏ qua vì nó ít hấp dẫn hơn biểu đồ tăng trưởng, nhưng lại quyết định quyền lợi khi có tranh chấp.

Lớp thứ ba là thanh khoản. Một token có thể giao dịch 24/7 nhưng không đồng nghĩa có thanh khoản sâu. Nếu spread lớn, khối lượng thấp hoặc phụ thuộc vào một sàn duy nhất, khả năng thoát vị thế sẽ kém hơn quảng cáo. RWA càng gắn với tài sản truyền thống thì thanh khoản của token và thanh khoản tài sản cơ sở càng cần được xem xét cùng nhau.

Các cách diễn giải phổ biến nhưng cần thận trọng

Diễn giải thứ nhất là “RWA tăng gần 600% nên đây là mùa RWA”. Cách hiểu này quá đơn giản. Con số 589% phản ánh quy mô thị trường tăng từ nền thấp, có thể chịu ảnh hưởng bởi một vài nhóm tài sản hoặc nền tảng lớn. Nó cho thấy xu hướng đáng quan tâm, nhưng không đủ để kết luận toàn bộ token RWA sẽ tăng giá.

Diễn giải thứ hai là “tokenized stocks sẽ thay thế chứng khoán truyền thống”. Khả năng đúng hơn là hai hệ thống sẽ cùng tồn tại trong thời gian dài. Thị trường chứng khoán truyền thống có hạ tầng pháp lý, lưu ký, thanh toán và giám sát rất sâu. Tokenized stocks có thể mở ra lớp phân phối mới, nhưng để thay thế hoàn toàn cần sự đồng thuận của cơ quan quản lý, sàn giao dịch, tổ chức lưu ký và nhà đầu tư tổ chức.

Diễn giải thứ ba là “có tài sản thật nên ít rủi ro”. RWA có thể giảm một số rủi ro so với token thuần đầu cơ, nhưng lại thêm các rủi ro khác: rủi ro tổ chức phát hành, rủi ro lưu ký, rủi ro định giá, rủi ro pháp lý, rủi ro smart contract và rủi ro vận hành. Tài sản thật chỉ là một phần của câu chuyện.

Nhà đầu tư Việt Nam nên theo dõi gì?

Với người đọc tại Việt Nam, điều quan trọng là không xem RWA như lời mời mua token. Đây là xu hướng hạ tầng cần theo dõi, đặc biệt trong bối cảnh Việt Nam đã có khung thí điểm thị trường tài sản mã hóa. RWA có thể trở thành một phần của câu chuyện tài sản số dài hạn, nhưng cách triển khai sẽ phụ thuộc rất lớn vào pháp lý, tiêu chuẩn lưu ký và cơ chế bảo vệ nhà đầu tư.

Một checklist thực tế gồm năm điểm. Thứ nhất, xác định tài sản cơ sở và nguồn dữ liệu định giá. Thứ hai, kiểm tra đơn vị phát hành, lưu ký, kiểm toán. Thứ ba, đọc điều khoản quyền lợi của người nắm token. Thứ tư, xem thanh khoản thật trên nhiều khung thời gian, không chỉ khối lượng một ngày. Thứ năm, đánh giá rủi ro pháp lý tại khu vực của mình.

Nếu một sản phẩm không trả lời rõ năm câu hỏi này, nhà đầu tư nên coi đó là tín hiệu cảnh báo. Trong thị trường RWA, “nghe giống tài sản thật” chưa đủ. Điều cần là cơ chế chứng minh tài sản thật và cơ chế bảo vệ quyền lợi khi có sự cố.

RWA có thể tác động thế nào đến DeFi?

Nếu được triển khai đúng, RWA có thể giúp DeFi có nguồn tài sản ổn định hơn. Thay vì chỉ xoay quanh token biến động mạnh, các giao thức có thể tích hợp tín phiếu, quỹ tiền tệ, trái phiếu hoặc tài sản tạo dòng tiền. Điều này mở ra khả năng xây dựng sản phẩm lending, collateral, yield và thanh toán có nền tảng thực tế hơn.

Nhưng DeFi cũng phải thay đổi để phù hợp với RWA. Tài sản truyền thống thường không hoàn toàn permissionless. Chúng có yêu cầu danh tính, giới hạn khu vực, giờ xử lý, quy trình pháp lý và nghĩa vụ tuân thủ. Vì vậy, RWA đưa DeFi tiến gần hơn tới tài chính truyền thống, nhưng đồng thời làm giảm một phần tính mở tuyệt đối mà cộng đồng crypto từng đề cao.

Nói cách khác, RWA không chỉ là thêm một loại tài sản vào blockchain. Nó buộc thị trường đặt lại câu hỏi: blockchain sẽ phục vụ tài chính thực như thế nào mà vẫn giữ được tính minh bạch, khả năng lập trình và hiệu quả vận hành?

Vì sao không nên xem đây là tín hiệu mua bán trực tiếp?

Tin RWA tăng gần 600% là một tín hiệu xu hướng, không phải tín hiệu mua bán. Từ một báo cáo thị trường đến quyết định đầu tư cá nhân còn nhiều bước: kiểm chứng nguồn dữ liệu, hiểu sản phẩm, đánh giá pháp lý, so sánh thanh khoản và quản trị rủi ro danh mục.

Đặc biệt, nhiều token gắn nhãn RWA có thể tăng giá chỉ vì câu chuyện thị trường, không phải vì doanh thu, tài sản bảo chứng hoặc nhu cầu sử dụng thật. Khi một narrative trở nên nóng, các dự án yếu thường tận dụng từ khóa để thu hút dòng tiền ngắn hạn. Đây là lý do ThanhTuan.VN luôn khuyến nghị đọc RWA như một chủ đề hạ tầng, không phải danh sách mã để mua.

Nếu muốn theo dõi mảng này, cách an toàn hơn là quan sát các chỉ số nền: tổng giá trị tài sản được token hóa, loại tài sản nào tăng nhanh, tổ chức nào tham gia, quy định nào thay đổi, sản phẩm nào có kiểm toán minh bạch và thanh khoản nào duy trì qua nhiều tháng.

Bài học lớn hơn: blockchain đang đi vào lớp tài sản thật

Điểm đáng chú ý nhất của RWA không phải là một con số tăng trưởng đơn lẻ, mà là hướng dịch chuyển của thị trường. Crypto đang dần rời khỏi câu chuyện chỉ xoay quanh token mới, cộng đồng mới và lợi suất mới. Những mảng có khả năng tồn tại dài hạn thường phải trả lời được câu hỏi: chúng giải quyết vấn đề gì trong tài chính thực?

Tokenization có thể giúp phát hành tài sản nhanh hơn, phân phối rộng hơn, đối soát minh bạch hơn và tạo ra sản phẩm tài chính có thể lập trình. Nhưng để đạt được điều đó, thị trường cần tiêu chuẩn cao hơn về pháp lý, kiểm toán, minh bạch dữ liệu và trách nhiệm của tổ chức phát hành.

Với doanh nghiệp, RWA cũng là tín hiệu nên theo dõi. Không phải doanh nghiệp nào cũng cần phát hành tài sản token hóa, nhưng nhiều doanh nghiệp tài chính, bất động sản, logistics, thương mại hoặc dữ liệu có thể bị ảnh hưởng nếu hạ tầng tài sản số trở nên phổ biến hơn. Cơ hội không nằm ở việc chạy theo token, mà nằm ở việc hiểu blockchain như một lớp hạ tầng cho quyền sở hữu và giao dịch.

Kết luận

Tokenized RWA tăng gần 600% cho thấy thị trường đang quan tâm mạnh hơn đến tài sản số có liên hệ với thế giới thực. Tokenized stocks là điểm nóng vì nó kết nối nhu cầu đầu tư truyền thống với khả năng truy cập và tích hợp của blockchain.

Tuy nhiên, đây không phải là bằng chứng rằng mọi sản phẩm RWA đều an toàn hoặc mọi token liên quan RWA đều đáng mua. Cách tiếp cận đúng là xem RWA như một xu hướng hạ tầng quan trọng, đồng thời kiểm tra kỹ tài sản cơ sở, pháp lý, lưu ký, thanh khoản và quyền lợi người nắm giữ trước khi đưa ra bất kỳ quyết định nào.