Việc Coinbase được chọn làm USDC Treasury Deployer trên Hyperliquid không chỉ là một thông báo hợp tác kỹ thuật giữa các tổ chức crypto. Đằng sau đó là câu chuyện lớn hơn: stablecoin đang dần trở thành lớp thanh khoản cốt lõi cho thị trường tài sản số, đặc biệt trong các hệ sinh thái giao dịch on-chain có tốc độ cao như Hyperliquid.

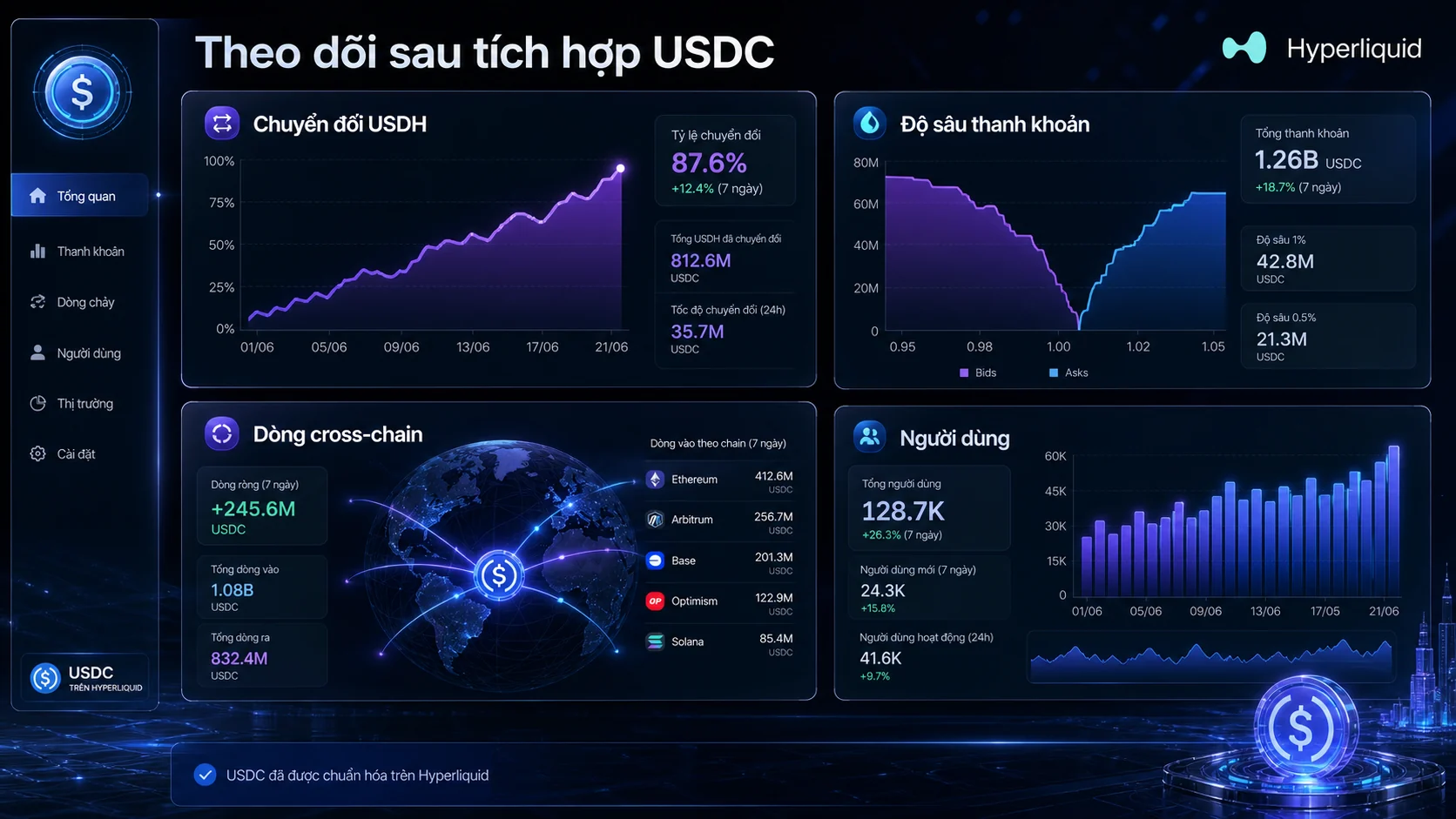

Theo thông tin từ Ajoobz/Bitcoin.com News, Coinbase sẽ đảm nhiệm vai trò triển khai kho bạc USDC trên Hyperliquid, trong khi Circle phụ trách phần hạ tầng chuyển tài sản cross-chain. Động thái này diễn ra trong bối cảnh nguồn cung USDC trên Hyperliquid được cho là đã đạt khoảng 5 tỷ USD và tăng gấp đôi so với cùng kỳ năm trước.

Với người dùng phổ thông, thông tin này có thể nghe khá kỹ thuật. Nhưng nếu nhìn dưới góc độ thị trường, đây là một tín hiệu quan trọng: các nền tảng DeFi lớn đang có xu hướng giảm sự phân mảnh stablecoin, chuẩn hóa thanh khoản quanh những tài sản có độ nhận diện cao hơn, đồng thời đưa lợi ích từ dòng tiền dự trữ về gần hơn với giao thức và cộng đồng.

USDC Treasury Deployer là gì và vì sao vai trò này quan trọng?

Trong một hệ sinh thái DeFi, stablecoin không chỉ là “đồng tiền ổn định” để neo giá trị. Nó còn là tài sản ký quỹ, phương tiện thanh toán, đơn vị định giá giao dịch và lớp thanh khoản cho các thị trường phái sinh on-chain. Vì vậy, cách stablecoin được phát hành, luân chuyển và quản lý trong giao thức có ảnh hưởng trực tiếp đến trải nghiệm giao dịch.

Vai trò treasury deployer có thể hiểu đơn giản là bên chịu trách nhiệm triển khai và vận hành dòng stablecoin trong hệ sinh thái theo một khung nhất định. Với Hyperliquid, Coinbase được giao vai trò này cho USDC, đồng nghĩa với việc USDC sẽ được đặt ở vị trí trung tâm hơn trong cấu trúc thanh khoản của nền tảng.

Điều này quan trọng vì Hyperliquid là một trong những nền tảng giao dịch perpetual on-chain nổi bật, nơi thanh khoản sâu, tốc độ khớp lệnh và độ ổn định của tài sản ký quỹ có ý nghĩa rất lớn. Nếu stablecoin bị phân mảnh thành nhiều phiên bản hoặc nhiều chuẩn khác nhau, người dùng có thể gặp các vấn đề như thanh khoản mỏng, chênh lệch giá, chi phí chuyển đổi và trải nghiệm rút nạp phức tạp hơn.

Khi USDC được chuẩn hóa hơn trong hệ sinh thái, các cặp giao dịch định giá bằng USDC có thể hưởng lợi từ dòng thanh khoản tập trung. Đây là yếu tố quan trọng đối với trader, market maker và cả các ứng dụng xây dựng phía trên Hyperliquid.

Hyperliquid đang muốn giải quyết bài toán phân mảnh stablecoin

Một trong những điểm đáng chú ý của thông tin này là việc Hyperliquid có vẻ đang đi theo hướng đơn giản hóa cấu trúc stablecoin. Theo nguồn tin, USDC đã trở thành tài sản thế chấp chiếm ưu thế kể từ khi Hyperliquid ra mắt vào năm 2023, với nguồn cung trên nền tảng đạt khoảng 5 tỷ USD.

Trong DeFi, “phân mảnh stablecoin” là vấn đề không mới. Cùng một đồng stablecoin có thể tồn tại ở nhiều chain, nhiều bridge, nhiều phiên bản wrapped khác nhau. Ngoài ra, các nền tảng đôi khi phát triển stablecoin riêng để tối ưu lợi ích nội bộ. Cách tiếp cận này có thể tạo ra lợi ích ngắn hạn, nhưng cũng làm hệ sinh thái khó mở rộng nếu thanh khoản bị chia nhỏ.

Với Hyperliquid, việc đưa USDC vào vai trò trung tâm có thể giúp người dùng tránh phải suy nghĩ quá nhiều về việc nên dùng stablecoin nào, chuyển đổi qua lại ra sao, hoặc đâu là tài sản có thanh khoản tốt nhất trong từng thị trường. Khi thanh khoản được gom về một chuẩn phổ biến, trải nghiệm giao dịch thường trở nên rõ ràng hơn.

Tuy vậy, việc chuẩn hóa quanh một stablecoin lớn cũng tạo ra sự phụ thuộc nhất định. USDC là tài sản có tính tuân thủ cao và gắn với các tổ chức như Circle, Coinbase. Điều này giúp tăng niềm tin với một nhóm người dùng, nhưng cũng khiến hệ sinh thái phải cân nhắc yếu tố kiểm soát, quy định và rủi ro tập trung.

Vai trò của Circle: cross-chain không chỉ là chuyển token

Circle được cho là sẽ đảm nhiệm phần hạ tầng cross-chain thông qua giao thức chuyển USDC giữa các mạng. Đây là mảnh ghép quan trọng vì thanh khoản stablecoin hiện không còn nằm trên một chain duy nhất. Người dùng có thể đến từ Ethereum, Arbitrum, Base, Solana hoặc nhiều mạng khác, trong khi nhu cầu cuối cùng là sử dụng tài sản đó một cách mượt mà trong ứng dụng.

Cross-chain trong bối cảnh stablecoin không đơn thuần là “bridge token từ nơi này sang nơi khác”. Nó liên quan đến việc làm sao để người dùng nhận được đúng tài sản, giảm rủi ro phiên bản wrapped, duy trì khả năng quy đổi và hạn chế các điểm nghẽn kỹ thuật.

Nếu Circle xử lý tốt phần hạ tầng này, Hyperliquid có thể hưởng lợi ở ba điểm. Thứ nhất là dòng tiền vào nền tảng có thể thuận tiện hơn. Thứ hai là người dùng có thể tin tưởng hơn vào chuẩn USDC chính thức thay vì các phiên bản trung gian. Thứ ba là nền tảng có thể mở rộng sang nhiều nguồn thanh khoản mà không làm trải nghiệm trở nên rối.

Đây cũng là hướng đi phù hợp với xu thế chung của stablecoin: không chỉ cạnh tranh ở quy mô vốn hóa, mà còn cạnh tranh ở khả năng phân phối, tích hợp và vận hành đa chuỗi.

USDH sẽ ra sao khi USDC được đưa lên vị trí trung tâm?

Theo bài viết gốc, các thị trường USDH sẽ dần được thu hẹp trong những tháng tới, trong khi người dùng có thể chuyển đổi USDH sang USDC hoặc tiền pháp định mà không mất phí. Đây là chi tiết quan trọng vì bất kỳ quá trình chuyển đổi stablecoin nào cũng cần ưu tiên sự ổn định của người dùng.

USDH từng được xem như một giải pháp stablecoin nội bộ hoặc gắn với hệ sinh thái Hyperliquid. Nhưng khi một nền tảng phát triển nhanh, câu hỏi đặt ra là liệu stablecoin riêng có đủ thanh khoản, đủ niềm tin và đủ khả năng vận hành ở quy mô lớn hay không.

Việc chuyển trọng tâm sang USDC cho thấy Hyperliquid có thể đang chọn con đường thực dụng hơn: dùng một stablecoin đã có độ nhận diện, hạ tầng quy đổi và mạng lưới đối tác rộng, thay vì duy trì nhiều lớp thanh khoản song song.

Từ góc độ người dùng, yếu tố cần theo dõi là quá trình chuyển đổi có thực sự mượt hay không. Nếu việc quy đổi không phí diễn ra thuận lợi, tác động tiêu cực có thể được giảm đáng kể. Nhưng nếu xuất hiện trục trặc kỹ thuật, chênh lệch thanh khoản hoặc tâm lý bất an, quá trình này có thể ảnh hưởng đến niềm tin ngắn hạn.

Coinbase được lợi gì từ vai trò mới?

Coinbase là một trong những đối tác thương mại quan trọng của USDC. Việc được chọn làm USDC treasury deployer trên Hyperliquid giúp Coinbase mở rộng vai trò từ một sàn giao dịch tập trung sang hạ tầng thanh khoản trong DeFi.

Đây là hướng đi đáng chú ý. Trong nhiều năm, thị trường thường nhìn Coinbase như cổng vào crypto cho nhà đầu tư cá nhân và tổ chức tại Mỹ. Nhưng khi on-chain finance phát triển, vai trò của các công ty như Coinbase không chỉ nằm ở giao dịch spot, custody hay niêm yết tài sản. Họ có thể trở thành một phần của hạ tầng vận hành stablecoin, thanh khoản và kết nối giữa tài chính truyền thống với DeFi.

Với Hyperliquid, Coinbase mang lại độ tin cậy thương hiệu và mối liên hệ sâu với USDC. Với Coinbase, Hyperliquid lại là một kênh để USDC được sử dụng nhiều hơn trong môi trường giao dịch on-chain có tần suất cao. Hai bên vì vậy có lợi ích khá rõ ràng.

Tuy nhiên, cũng cần nhìn nhận thận trọng. Vai trò của Coinbase không tự động bảo đảm rằng thanh khoản sẽ tăng bền vững hay mọi rủi ro sẽ biến mất. DeFi vẫn chịu tác động từ biến động thị trường, lỗi kỹ thuật, rủi ro hợp đồng thông minh, thay đổi quy định và hành vi của người dùng.

Tác động tới thanh khoản và trader trên Hyperliquid

Đối với trader, lợi ích dễ thấy nhất của việc chuẩn hóa quanh USDC là thanh khoản có thể sâu hơn ở các cặp giao dịch định giá bằng USDC. Khi nhiều người cùng sử dụng một tài sản thế chấp và một đơn vị định giá, order book có khả năng vận hành hiệu quả hơn.

Thanh khoản sâu thường giúp giảm trượt giá, cải thiện khả năng vào/ra lệnh và tạo điều kiện cho các chiến lược giao dịch quy mô lớn. Đối với market maker, một chuẩn stablecoin phổ biến cũng giúp việc quản trị vốn và luân chuyển tài sản giữa các thị trường trở nên đơn giản hơn.

Ngoài ra, nếu cơ chế chia sẻ lợi suất dự trữ được tích hợp vào USDC theo khung mới, một phần giá trị có thể được chuyển về giao thức hoặc người nắm giữ HYPE theo cách nào đó. Đây là điểm đáng chú ý, nhưng người đọc cần phân biệt rõ giữa cơ chế kinh tế giao thức và cam kết lợi nhuận. Không nên hiểu đây là bảo đảm sinh lời cho bất kỳ tài sản nào.

Trong ngắn hạn, thị trường có thể phản ứng tích cực nếu người dùng thấy trải nghiệm nạp/rút, chuyển đổi và giao dịch trở nên thuận tiện hơn. Trong dài hạn, tác động thực sự sẽ phụ thuộc vào tốc độ tăng trưởng người dùng, khối lượng giao dịch, sự ổn định của hạ tầng cross-chain và cách Hyperliquid quản trị các rủi ro liên quan.

Stablecoin đang trở thành hạ tầng, không chỉ là công cụ giao dịch

Câu chuyện Coinbase, Circle và Hyperliquid phản ánh một xu hướng rộng hơn: stablecoin đang đi từ vai trò “tiền đỗ tạm” trong crypto sang vai trò hạ tầng tài chính số. Người dùng dùng stablecoin để giao dịch, chuyển tiền, tham gia DeFi, quản trị rủi ro và tiếp cận thanh khoản xuyên biên giới.

Với các nền tảng DeFi, stablecoin càng quan trọng hơn vì nó là lớp trung gian giữa tài sản biến động mạnh và nhu cầu định giá ổn định. Một hệ sinh thái có stablecoin mạnh thường có lợi thế trong việc thu hút trader, nhà cung cấp thanh khoản và ứng dụng tài chính.

USDC có lợi thế ở tính minh bạch, thương hiệu tổ chức và sự hiện diện ngày càng rộng trong các mạng blockchain. Nhưng thị trường stablecoin vẫn cạnh tranh gay gắt. USDT vẫn có quy mô rất lớn, các stablecoin phi tập trung vẫn có cộng đồng riêng, và nhiều quốc gia đang thúc đẩy khung pháp lý cho tiền số ổn định.

Vì vậy, động thái trên Hyperliquid không nên được nhìn như một chiến thắng tuyệt đối của USDC, mà là một bước đi chiến lược trong cuộc cạnh tranh hạ tầng stablecoin.

Những rủi ro cần theo dõi

Dù thông tin này mang màu sắc tích cực, người dùng vẫn cần theo dõi một số rủi ro.

Thứ nhất là rủi ro chuyển đổi từ USDH sang USDC. Nếu thanh khoản USDH giảm nhanh hơn kỳ vọng hoặc người dùng không hiểu rõ quy trình, thị trường có thể xuất hiện giai đoạn nhiễu.

Thứ hai là rủi ro tập trung. Việc phụ thuộc nhiều hơn vào USDC, Coinbase và Circle có thể giúp vận hành chuyên nghiệp hơn, nhưng đồng thời làm hệ sinh thái chịu ảnh hưởng lớn hơn từ chính sách của các tổ chức này.

Thứ ba là rủi ro cross-chain. Dù Circle có hạ tầng tốt, bất kỳ hệ thống đa chuỗi nào cũng cần được kiểm chứng qua thời gian, đặc biệt khi khối lượng giao dịch tăng mạnh.

Thứ tư là rủi ro pháp lý. Stablecoin đang nằm trong tầm quan sát của cơ quan quản lý tại Mỹ và nhiều khu vực khác. Những thay đổi về luật có thể ảnh hưởng đến cách USDC được phát hành, chuyển đổi hoặc sử dụng trong DeFi.

Cuối cùng là rủi ro thị trường. Thanh khoản tốt hơn không đồng nghĩa với giá tài sản tăng hoặc giao dịch an toàn hơn. Trader vẫn cần quản trị vốn và tránh dùng đòn bẩy quá mức.

Nhà đầu tư và người dùng nên quan sát điều gì tiếp theo?

Trong vài tháng tới, có bốn điểm đáng theo dõi.

Đầu tiên là tốc độ chuyển đổi từ USDH sang USDC. Nếu quá trình này diễn ra mượt mà, Hyperliquid có thể củng cố niềm tin của người dùng. Nếu không, đây sẽ là phép thử cho năng lực vận hành của hệ sinh thái.

Thứ hai là khối lượng giao dịch và độ sâu thanh khoản của các cặp USDC. Đây là chỉ báo thực tế hơn so với thông báo hợp tác, vì nó phản ánh người dùng có thật sự dịch chuyển hành vi hay không.

Thứ ba là hiệu quả của hạ tầng cross-chain do Circle xử lý. Nếu nạp/rút và chuyển tài sản giữa các mạng nhanh, ổn định, USDC trên Hyperliquid sẽ có lợi thế rõ hơn.

Thứ tư là cách Coinbase mở rộng vai trò của mình trong DeFi. Nếu mô hình này thành công, không loại trừ khả năng Coinbase sẽ tham gia sâu hơn vào các giao thức khác với vai trò tương tự.

Kết luận

Việc Coinbase trở thành USDC Treasury Deployer trên Hyperliquid, còn Circle phụ trách hạ tầng cross-chain, là một bước đi đáng chú ý trong quá trình stablecoin trở thành hạ tầng cốt lõi của DeFi. Động thái này có thể giúp Hyperliquid giảm phân mảnh thanh khoản, cải thiện trải nghiệm người dùng và củng cố vai trò của USDC trong các thị trường on-chain.

Tuy nhiên, đây không phải là tín hiệu để suy diễn quá mức về giá token hay lợi nhuận đầu tư. Điều quan trọng hơn là theo dõi quá trình triển khai thực tế: thanh khoản có sâu hơn không, người dùng có chuyển đổi thuận lợi không, hạ tầng cross-chain có ổn định không và rủi ro tập trung được quản trị ra sao.

Nếu mọi thứ diễn ra đúng kỳ vọng, đây có thể là một ví dụ điển hình cho giai đoạn mới của DeFi: nơi các nền tảng giao dịch on-chain không chỉ cạnh tranh bằng sản phẩm, mà còn bằng chất lượng hạ tầng stablecoin phía sau.

Bình luận

Chưa có bình luận nào. Hãy là người đầu tiên chia sẻ suy nghĩ!