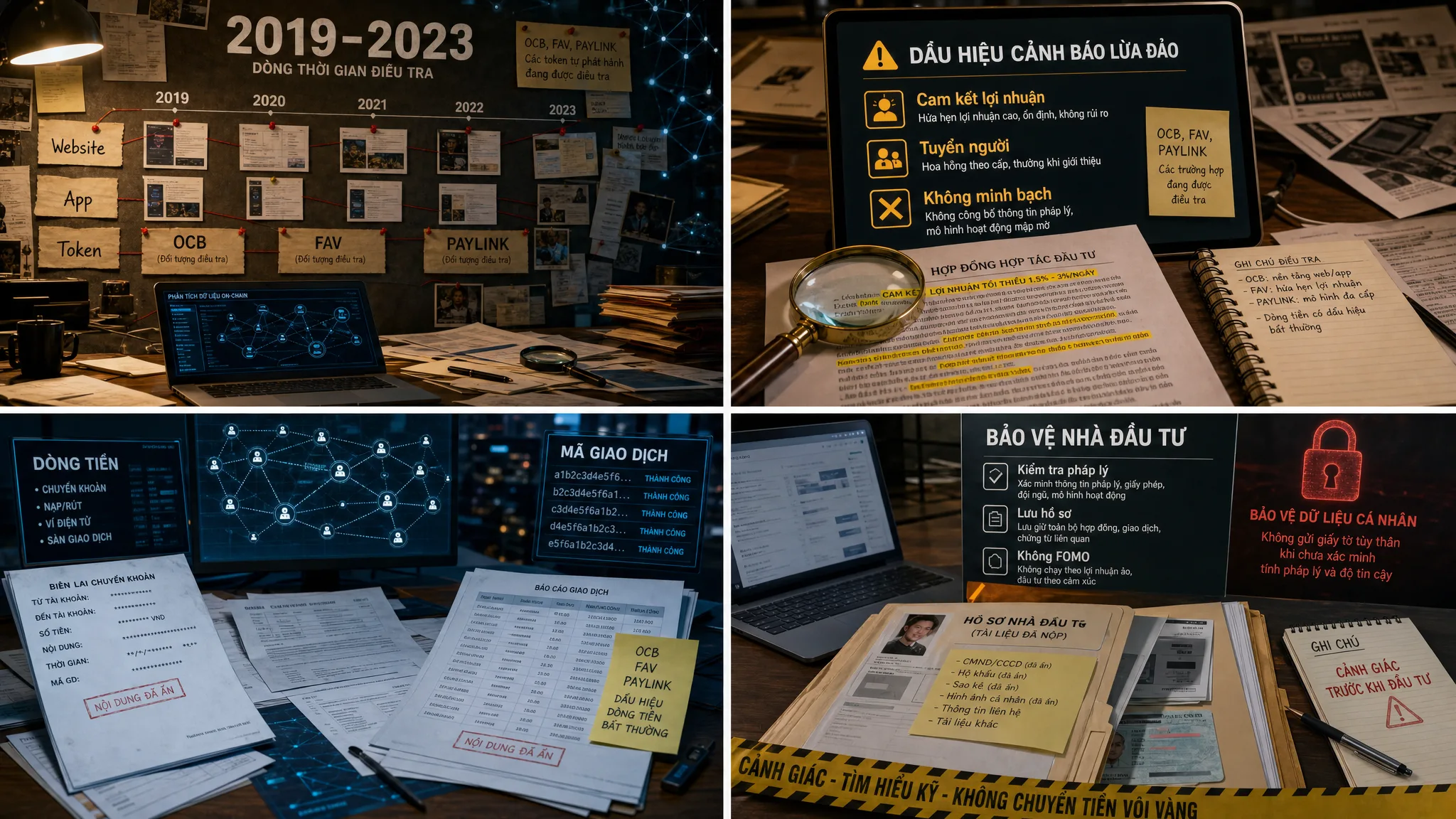

Cục Cảnh sát hình sự (C02) Bộ Công an đang thụ lý điều tra vụ án liên quan đến các đồng tiền điện tử OCB, FAV, PAYLINK và đề nghị những tổ chức, cá nhân từng tham gia đầu tư, chuyển tiền, góp vốn, mua gói tài chính hoặc có giao dịch liên quan chủ động cung cấp hồ sơ trước ngày 30/6.

Vụ việc là một lời nhắc mạnh mẽ với nhà đầu tư Việt Nam: không phải cứ có website, app, tên token, gói tài chính hay cộng đồng quảng bá rầm rộ thì đó là một dự án tài sản mã hóa hợp pháp, minh bạch hoặc có khả năng sinh lời thật.

C02 đề nghị những ai cung cấp hồ sơ?

Nhóm đối tượng cần lưu ý gồm:

- Người từng chuyển tiền để mua OCB, FAV, PAYLINK hoặc các đồng tiền điện tử liên quan;

- Người từng góp vốn, mua gói tài chính, mua suất đầu tư hoặc tham gia chương trình lợi nhuận;

- Người từng ký hợp đồng, thỏa thuận hoặc nhận cam kết lợi nhuận từ dự án;

- Người có lịch sử giao dịch, chuyển khoản, nạp tiền, rút tiền hoặc nhận hoa hồng liên quan;

- Người từng tham gia hệ thống website, app, nhóm cộng đồng, hội thảo hoặc chương trình giới thiệu nhà đầu tư của các dự án này.

Thời hạn được nhắc đến là trước ngày 30/6. Nếu tổ chức, cá nhân liên quan không có yêu cầu, đề nghị hoặc không phối hợp cung cấp thông tin trước thời điểm kết thúc điều tra, cơ quan điều tra sẽ căn cứ vào tài liệu đã thu thập để xử lý vụ án theo quy định.

Nhà đầu tư cần chuẩn bị những tài liệu gì?

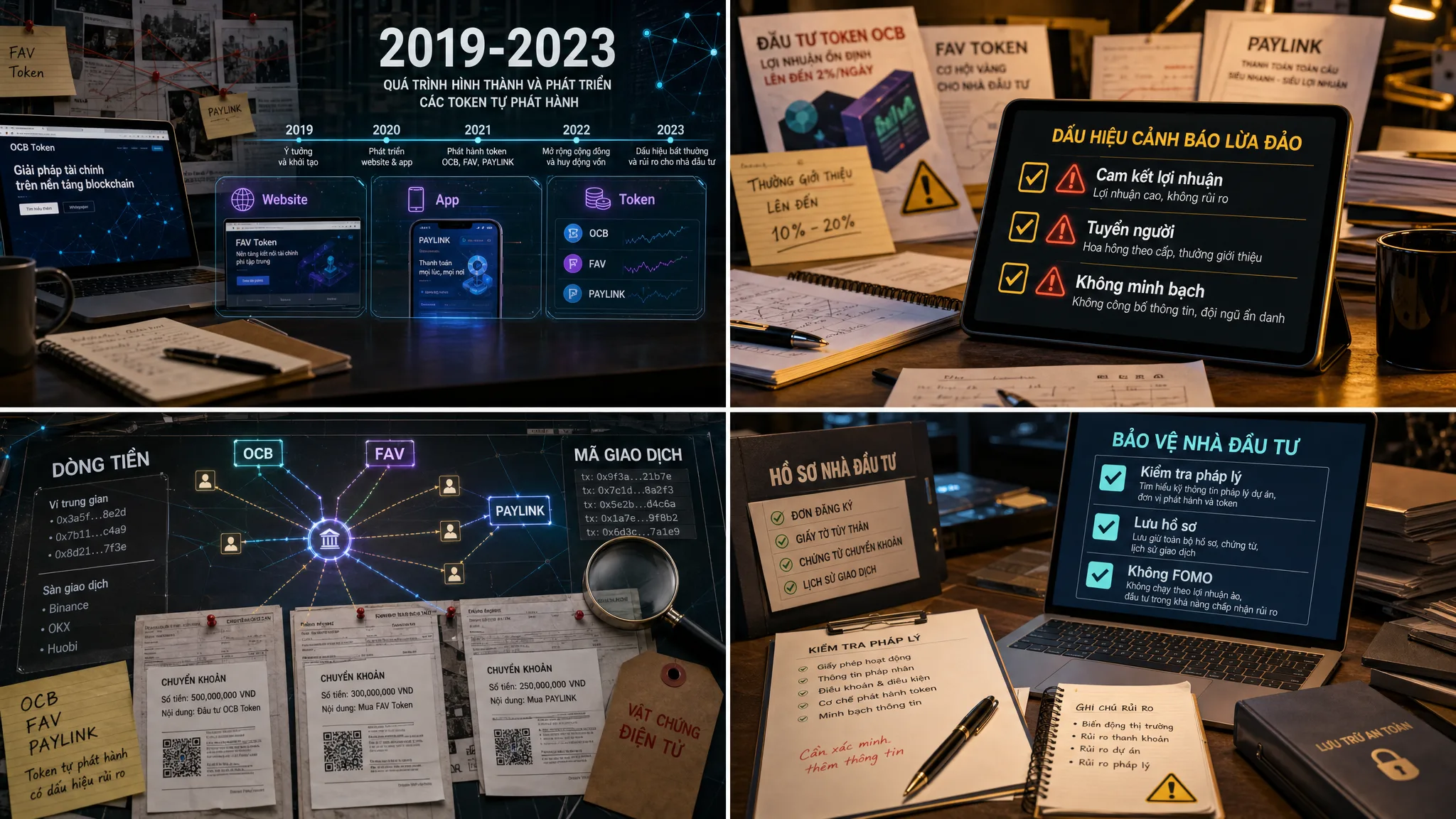

C02 đề nghị người liên quan cung cấp hồ sơ phục vụ điều tra và bảo vệ quyền lợi hợp pháp. Theo nội dung được công bố, nhóm tài liệu nên chuẩn bị gồm:

- Bản sao hợp đồng, thỏa thuận, giấy xác nhận đầu tư nếu có;

- Chứng từ nộp tiền, chuyển khoản, biên lai, sao kê ngân hàng;

- Lịch sử giao dịch vào dự án OCB, FAV, PAYLINK hoặc các dự án liên quan;

- Ảnh chụp màn hình tài khoản trên app/website, số dư, lệnh mua bán, lịch sử nạp rút;

- Tài liệu giới thiệu dự án, cam kết lợi nhuận, bảng hoa hồng, chính sách trả thưởng;

- Tin nhắn, email, nội dung trao đổi với người giới thiệu hoặc nhóm vận hành;

- Bản tường trình quá trình tham gia, thời điểm chuyển tiền, số tiền, người nhận tiền và kỳ vọng lợi nhuận.

Về nguyên tắc, nhà đầu tư nên lưu lại bản gốc, tạo bản sao rõ ràng, sắp xếp tài liệu theo dòng thời gian và tránh tự ý chỉnh sửa dữ liệu. Những thông tin tưởng như nhỏ như nội dung chuyển khoản, ID tài khoản, mã giao dịch, tên nhóm chat hay số điện thoại người giới thiệu đều có thể giúp làm rõ dòng tiền và mối liên hệ giữa các bên.

Vì sao các dự án tiền điện tử tự phát dễ trở thành rủi ro?

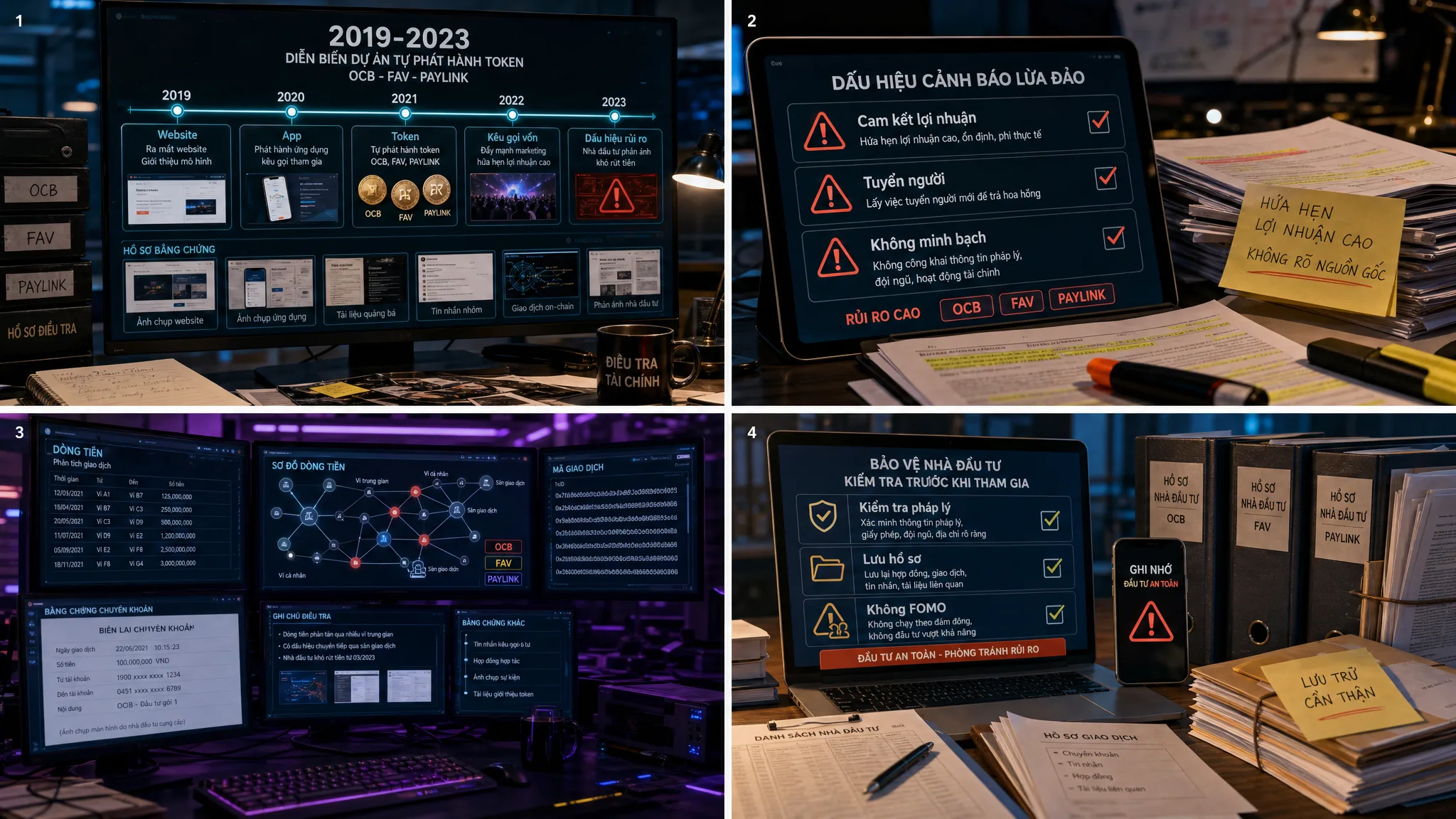

Các vụ việc liên quan đến tiền điện tử tự phát thường có một số đặc điểm chung: dự án tạo ra đồng token riêng, xây dựng website/app nhìn chuyên nghiệp, đưa ra lộ trình phát triển hấp dẫn, tổ chức cộng đồng quảng bá và hứa hẹn lợi nhuận cao hơn mặt bằng thông thường.

Với nhà đầu tư phổ thông, những yếu tố này dễ tạo cảm giác dự án đang có “công nghệ thật” hoặc “hệ sinh thái thật”. Nhưng trong thực tế, việc một dự án có token, app, ví điện tử nội bộ hoặc bảng giá giao dịch không đồng nghĩa với việc tài sản đó có giá trị thị trường, có thanh khoản thật hoặc được pháp luật công nhận.

Rủi ro lớn nhất nằm ở chỗ nhiều mô hình không tạo ra giá trị kinh tế bền vững. Dòng tiền trả cho người tham gia trước có thể phụ thuộc vào tiền của người tham gia sau. Khi tốc độ tuyển người mới chậm lại, hệ thống dễ mất thanh khoản, ngừng rút tiền hoặc biến mất.

Những dấu hiệu cảnh báo nhà đầu tư cần nhận diện

Từ vụ OCB, FAV, PAYLINK, có thể rút ra một số dấu hiệu cảnh báo quan trọng khi đánh giá các dự án tiền điện tử hoặc tài sản mã hóa chưa rõ pháp lý.

Cam kết lợi nhuận cố định hoặc quá cao

Thị trường tài sản mã hóa biến động mạnh và không có lợi nhuận chắc chắn. Nếu một dự án cam kết lãi cố định theo ngày, theo tháng hoặc khẳng định “không bao giờ lỗ”, đó là tín hiệu rủi ro rất lớn.

Tập trung vào tuyển người hơn là sản phẩm

Nếu thu nhập chủ yếu đến từ việc giới thiệu người mới, mua gói cao hơn hoặc xây dựng hệ thống tuyến dưới, nhà đầu tư cần đặc biệt cảnh giác. Đây là dấu hiệu thường thấy ở các mô hình đa cấp biến tướng.

Không minh bạch pháp nhân và giấy phép

Một dự án tài sản mã hóa nghiêm túc cần công bố rõ pháp nhân, đội ngũ, điều khoản dịch vụ, rủi ro, cơ chế lưu ký, cơ chế giao dịch và tình trạng pháp lý. Nếu thông tin mập mờ, chỉ dựa vào lời giới thiệu miệng hoặc nhóm chat kín, rủi ro tăng mạnh.

Token không có thanh khoản độc lập

Nếu đồng tiền chỉ mua bán trong app nội bộ của dự án, không có thị trường độc lập, không có dữ liệu thanh khoản đáng tin cậy và không thể kiểm chứng giao dịch on-chain, giá hiển thị có thể chỉ là con số do hệ thống tự đặt.

Ép chuyển tiền nhanh, tạo FOMO

Các câu như “suất cuối”, “sắp niêm yết”, “giá chắc chắn tăng”, “vào hôm nay mới được ưu đãi” thường được dùng để tạo áp lực tâm lý. Nhà đầu tư càng bị thúc ép nhanh, càng cần chậm lại để kiểm tra.

Bối cảnh pháp lý: Việt Nam đang thí điểm thị trường tài sản mã hóa

Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về triển khai thí điểm thị trường tài sản mã hóa tại Việt Nam cho thấy nhà nước đang từng bước xây dựng khuôn khổ quản lý có kiểm soát cho lĩnh vực này.

Điểm quan trọng là cơ chế thí điểm không có nghĩa mọi đồng tiền điện tử, mọi sàn giao dịch hoặc mọi dự án gọi vốn bằng token đều tự động hợp pháp. Ngược lại, khi có khung quản lý rõ hơn, các dự án không minh bạch, tự phát hoặc có dấu hiệu huy động vốn trái phép sẽ càng dễ bị soi xét.

Nhà đầu tư cần phân biệt ba nhóm khái niệm:

- Tài sản mã hóa được xem xét trong khuôn khổ thí điểm và quản lý;

- Dự án blockchain/công nghệ có sản phẩm thật nhưng chưa chắc có token hợp pháp;

- Mô hình “tiền điện tử” tự phát dùng danh nghĩa công nghệ để huy động vốn hoặc chiếm đoạt tài sản.

Sự khác biệt này rất quan trọng. Một dự án có thể dùng ngôn ngữ blockchain, AI, DeFi hay Web3, nhưng bản chất vẫn có thể là mô hình tài chính rủi ro nếu không minh bạch dòng tiền, pháp nhân và quyền lợi của người tham gia.

Người đã tham gia nên làm gì ngay?

Nếu từng đầu tư hoặc giao dịch liên quan đến OCB, FAV, PAYLINK, người đọc nên ưu tiên ba việc.

Thứ nhất, rà soát toàn bộ lịch sử chuyển tiền và tài liệu liên quan. Hãy lập bảng theo thời gian gồm ngày chuyển tiền, số tiền, tài khoản nhận, nội dung giao dịch, người giới thiệu và trạng thái hiện tại.

Thứ hai, sao lưu dữ liệu kỹ thuật số. Các app, website hoặc nhóm chat có thể bị đóng, xóa hoặc thay đổi nội dung. Vì vậy, nên lưu ảnh chụp màn hình, xuất file sao kê, lưu tin nhắn quan trọng và ghi lại URL liên quan.

Thứ ba, chủ động liên hệ cơ quan điều tra theo hướng dẫn chính thức được công bố. Người liên quan có thể đến Phòng Phòng ngừa, điều tra tội phạm xâm phạm sở hữu (C02) tại số 497 Nguyễn Trãi, P.Thanh Liệt, Hà Nội, hoặc liên hệ điều tra viên được nêu trong thông báo của C02.

Bài học cho nhà đầu tư crypto tại Việt Nam

Vụ việc OCB, FAV, PAYLINK không chỉ là câu chuyện của một nhóm dự án cụ thể. Đây còn là bài học rộng hơn về cách tiếp cận thị trường tài sản mã hóa trong giai đoạn Việt Nam đang xây dựng khung pháp lý.

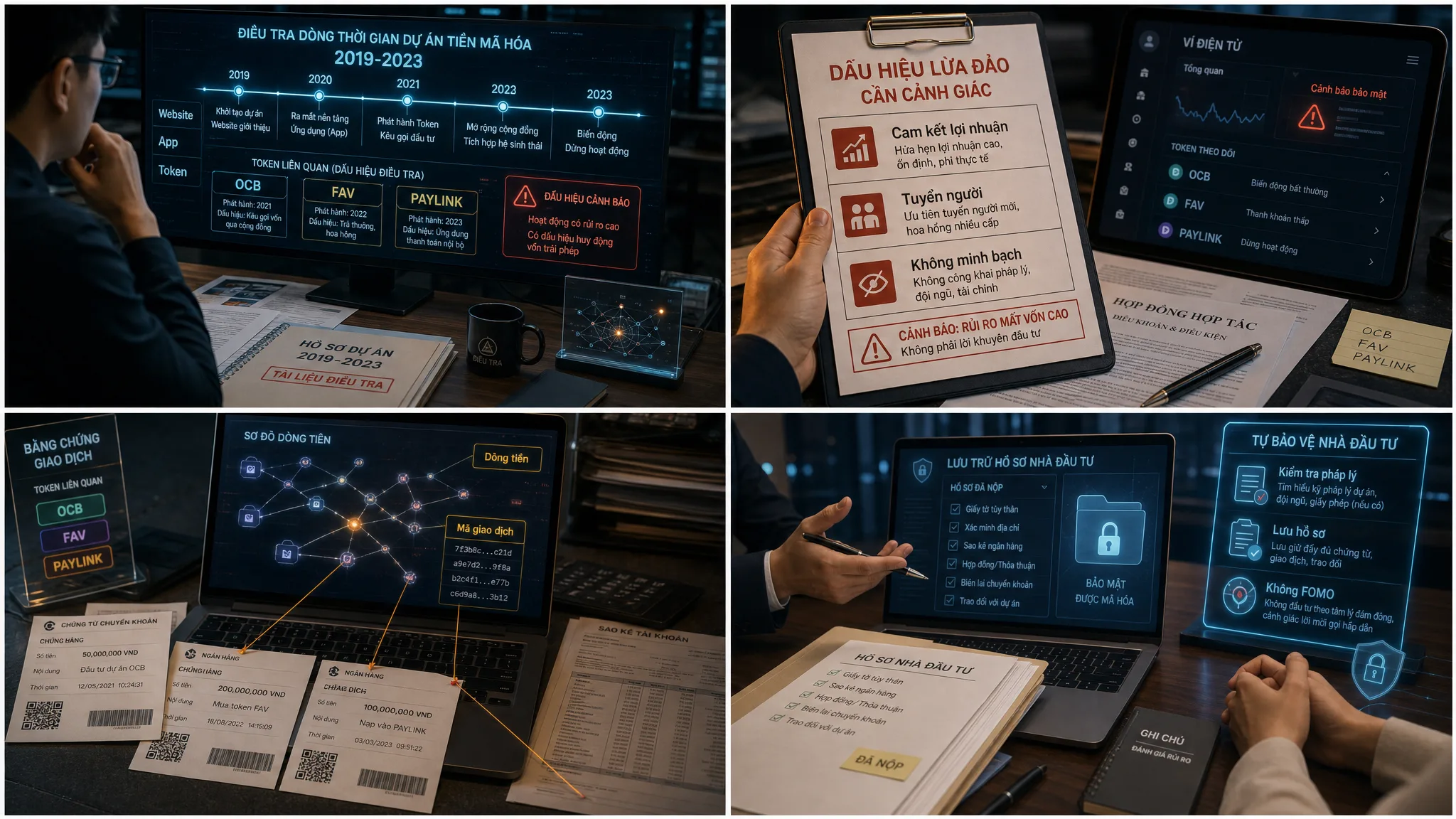

Nhà đầu tư nên đặt ra các câu hỏi tối thiểu trước khi xuống tiền:

- Dự án có pháp nhân rõ ràng không?

- Sản phẩm có người dùng thật hay chỉ xoay quanh việc bán token/gói đầu tư?

- Token có dữ liệu on-chain, thanh khoản và cơ chế phát hành minh bạch không?

- Có bên thứ ba uy tín kiểm toán hợp đồng thông minh không?

- Có cam kết lợi nhuận hoặc chính sách hoa hồng tuyển người bất thường không?

- Có phù hợp với pháp luật Việt Nam và quy định tại nơi cư trú không?

Nếu không thể trả lời các câu hỏi này, lựa chọn an toàn nhất thường là không tham gia.

Kết luận

Việc C02 đề nghị người từng đầu tư vào OCB, FAV, PAYLINK cung cấp hồ sơ cho thấy rủi ro từ các mô hình tiền điện tử tự phát vẫn rất lớn. Trong bối cảnh Việt Nam triển khai thí điểm thị trường tài sản mã hóa, nhà đầu tư càng cần thận trọng, kiểm chứng pháp lý và không bị cuốn vào những lời hứa lợi nhuận cao.

Crypto và blockchain là lĩnh vực có tiềm năng công nghệ thật, nhưng tiềm năng đó không bảo vệ nhà đầu tư khỏi các mô hình lợi dụng danh nghĩa công nghệ để huy động vốn, thao túng tâm lý hoặc chiếm đoạt tài sản. Sự tỉnh táo, hồ sơ đầy đủ và khả năng kiểm chứng độc lập vẫn là lớp phòng vệ quan trọng nhất.

Bình luận

Chưa có bình luận nào. Hãy là người đầu tiên chia sẻ suy nghĩ!